JUGEMテーマ:経済成長

JUGEMテーマ:直接金融

JUGEMテーマ:デフレ・インフレ

今日は、銀行の役割で大きな機能の一つ「信用創造」について論説します。

皆さんは、銀行というと国民から預金を受け入れて、その通貨を融資として貸し出すのが銀行であると思っていないでしょうか?いわば、株式市場やその他の金融仲介業者と変わらず、預金者から投資家へお金を受け渡しをしているだけのように思っていませんでしょうか?

実際は、同一の預金を複数回にわたって融資として貸し出しています。

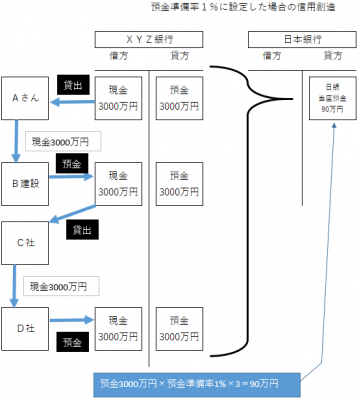

下図は、預金3000万円を2回貸し出しに回した場合の信用創造の仕組みのイメージです。

<信用創造の仕組み>

上図は、XYZ銀行が、預金3000万円をもとに、個人Aさんに貸し出し、法人C社に貸し出しているというシミュレーション図です。個人Aさんは住宅を建築し、B建設に3000万円を支払います。

結果、B建設はXYZ銀行にあるB建設の口座に3000万円預金して、3000万円がXYZ銀行に戻ってきます。

次に、戻ってきた3000万円をC社に貸し出しします。C社はD社に3000万円の物・サービスを購入し、D社に3000万円支払います。D社は支払いを受けた3000万円を、XYZ銀行のD社の口座に預金します。

この結果、XYZ銀行は預金が9000万円に増えます。元手は3000万円でしたが、9000万円に増えるのです。こうした仕組みが信用創造機能です。資本主義の仕組みとは、借入金を増やしていって経済のパイを拡大していくというものなのです。

バンクとノンバンクという言葉が使われることがありますが、バンクとは正にこの信用創造の仕組みを持つからこそバンクです。ノンバンクは、信用創造の仕組みを持ちません。

例えば、消費者金融でいえば、銀行から借り入れる、社債で投資家からお金を集める、株式発行で投資家からお金を集めるなどして、集まったお金に利息を乗せてお金を貸し付けます。

生命保険会社や損害保険会社の貸し付けも同様です。保険料という名目でお金を集める、銀行から借り入れる、社債で投資家からお金を集める、株式会社の場合は株式発行、相互会社の場合は基金の名目でお金を集めるなどして、集まったお金に利息を乗せて貸し付けます。

よくある誤解なのですが、銀行は外部からお金を調達して、調達したお金に利ザヤを乗せて貸し出しているという誤解です。上図でいえば6000万円のお金を調達してから3000万円ずつ個人Aさん、法人C社に貸し出していると思いがちです。

XYZが、消費者金融や保険会社であれば、何らかの名目で6000万円集めない限り、個人Aさん、法人C社に貸し出すことはできません。XYZは銀行ですので、信用創造機能によって無からお金を作り出すことができるのです。

このように、バンクとノンバンクの違いとは、信用創造機能を持つか持たないか?ということです。

バンクは信用創造機能を持つため、3000万円を貸付金と記帳するだけで無からお金を生み出して貸し出すことができます。一方で、もし準備預金という規制がない場合、XYZ銀行は記帳するだけで貸し出せるとなると、無限にお金を貸すことができます。

そこで法定準備預金という規制をかけて、貸付金の一部を日銀当座預金に預け入れなければならないように義務付けています。上図では準備預金率1%とし、貸付金の1%を日銀当座預金に預け入れなければならないというシミュレーションになっています。

上図は、日銀当座預金の預金準備率が1%であるため、XYZ銀行は、信用創造機能によって預金が9000万円に増えたので、日銀当座預金に90万円預けたということを示しています。

銀行はお金を手に入れなくても、無からお金を作り出すことができます。銀行以外のノンバンクは無からお金を作り出すことはできません。

多くの人は3000万円を銀行が貸すためには、預金準備率1%だとすれば、日銀当座預金に預けるための30万円と、貸し出すための原資3000万円で、合計3030万円資金調達してから、やっと3000万円貸し出すことができると思われる人が多いでしょう。

とはいえ一般人だけでなく、経済学者やアナリスト、エコノミストであっても、このことを知らない人は多いのではないでしょうか?

家計簿発想で国家の財政運営を考えることは大変愚かなのですが、資本主義というものが借入金を増やしていって、経済のパイを拡大させる、それは即ち銀行の信用創造機能そのものであるということを、経済学者、アナリスト、エコノミスト、国会議員らでさえ知らない人は多いと思われます。

そうでなければ、借金=悪と考えて「政府の負債を増やすなんてとんでもない!」という発想は出てこないはずです。資本主義は負債を増やして経済のパイを拡大し、経済成長していくものであり、借金=悪と考えることは、資本主義の否定に他なりません。

今の日本はデフレであるため、民間企業は負債を増やしにくい環境です。なぜならば、デフレで物・サービスの値段を下げないと売れない状態ですので、銀行から借り入れて負債を増やして投資しようにも、儲かりにくく、借入金の返済に窮してしまう可能性があるからです。

このように民間企業はデフレで負債を拡大しにくくても、政府は負債を拡大することは可能です。なぜならば通貨発行権を持つからです。地方自治体は通貨発行権を持たないため、プライマリーバランス黒字化の発想があってもやむを得ません。それとて地方自治体の首長や都道府県の知事や地方選出の国会議員らが、地方交付税交付金の分配を多く配分するよう要求し、財源は国債発行で何ら問題がありません。

何が言いたいかといえば、景気が悪いときは政府が負債を拡大し、デフレ脱却して民間が負債を拡大しやすい環境になって、実際に民間企業が負債を拡大し始めたら、政府は負債の拡大を抑制すればいいのです。デフレのときは、デフレ脱却のために政府が国債増刷するということで何ら問題ありません。

というわけで、今日は銀行が持つ「信用創造」について論説しました。何が何でも「借金=悪」というのは、デフレ化における家計簿の発想、企業経営の発想です。デフレ化の場合は、借金の元本は相対的に価値が高くなりますし、家計は負債を相続しますので、ある意味で合理的です。とはいえ何が何でも「借金=悪」とすることは資本主義の否定であり、通貨発行権を持つ政府は自国通貨建ての負債を増やしても財政破綻することはありません。

家計は相続します。企業は倒産します。国家は破綻しません。利益追求不要のNPO法人であり、通貨発行権を持つのが政府です。デフレ下では、政府しか負債を拡大することができません。

また民間であろうと政府であろうと、負債を拡大すれば、経済成長していくということをご理解いただきたく、「借金をひたすら増やすことは無責任だ!バラマキだ!」という考えこそ、資本主義の否定であって間違っているということを、多くの人々に気付いていただきたいと思うのです。

〜関連記事〜

]]>